Per chi ha qualche minuto da dedicare alla lettura, consigliamo quest’articolo di Andrea Boitani e Andrea Monticini sul rischio sistemico. C’è un’analisi dell’Istituto V-Lab della New York University, diretto dal premio Nobel per l’economia del 2003 Robert Engle che mostra risultati sorprendenti e molto diversi da quelli ottenuti con gli stress test della Bce.

(…)

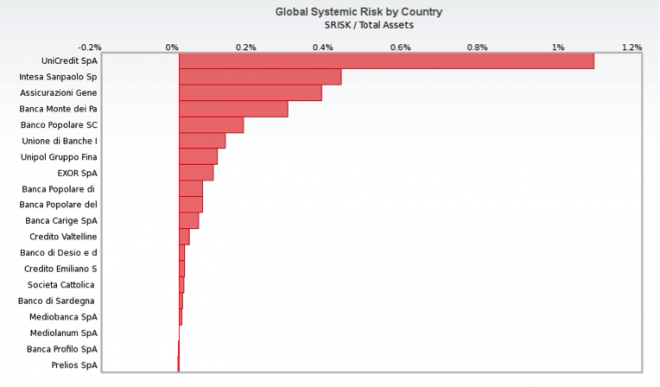

RISCHI ITALIANI

Il rischio sistemico delle istituzioni finanziarie italiane (ponderato con il totale degli asset) è riportato in figura 2.

Figura 2

(Fonte: http://vlab.stern.nyu.edu/welcome/risk/)

Unicredit risulta essere di gran lunga l’istituzione finanziaria italiana più rischiosa, con un valore di rischio sistemico pari a circa l’1,1 per cento. In graduatoria seguono, a debita distanza, Intesa San Paolo (0,45 per cento), le Assicurazioni Generali (0,4 per cento) e il Monte dei Paschi di Siena (0,3).

Interessante è il confronto tra la banca italiana a più elevata rischiosità sistemica (Unicredit) e le altre grandi istituzioni finanziarie dell’area euro (tabella 1). Un po’ a sorpresa, si scopre che la più rischiosa in assoluto risulta essere Bnp Paribas, con circa 104 miliardi di dollari di possibile carenza di capitale, seguita da Credit Agricole con 95 miliardi di dollari e Deutsche Bank con circa 90 miliardi di dollari. Unicredit in questa classifica è in quinta posizione con circa 42 miliardi di dollari, mentre Intesa San Paolo è solo ventiduesima.

(Fonte http://vlab.stern.nyu.edu/analysis/RISK.WORLDFIN-MR.GMES)

(…)

Qui l’articolo: Il rischio dove meno te lo aspetti